Skillnad mellan materialitet och prestanda materialitet | Materialitet vs Prestanda Materialitet

Huvudskillnad - Materialitet vs Prestanda Materialitet

Enligt revisions- och försäkringsservicepolicy (AASP) tillämpas revisorns koncept vid planering och revision, eftersom revisorn måste tillhandahålla en uppfattning om huruvida bokslutet är väsentligt korrekt. Den viktigaste skillnaden mellan väsentlighet och prestanda materialitet är att materialitet avser staten där finansiell information har förmåga att påverka ekonomiska beslut av användarna om någon information är felaktig, utelämnad eller inte avslöjad medan prestanda materialitet hänvisar till den mängd variation som kan existera i enskilda finansiella konton på grund av fel och underlåtenheter utan att påverka revisorns åsikt om objektiviteten i bokslutet.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är materialitet

3. Vad är Performance Materiality

4. Jämförelse vid sida vid sida - Materialitet vs prestanda materialitet

5. Sammanfattning

Vad är materialitet?

I samband med revisionen hänvisar materialitet till staten där finansiell information har förmåga att påverka ekonomiska beslut av användarna eller ansvarsfrihet från ledningen eller de som är ansvariga för styrning om delen av informationen är felaktig, utelämnad eller inte beskrivits. Att fastställa väsentligheten i de finansiella rapporterna som helhet är ett huvudmål för den övergripande revisionsstrategin.

De stora användarna av bokslutet och vilken typ av information som kommer att vara till nytta för dem att fatta ekonomiska beslut bör beaktas av revisorerna när de bestämmer väsentligheten. De risker som företaget utsätts för är också viktigt att överväga när man bedömer detsamma. Audit & Assurance Services Policy (AASP) har fastställt toleransnivån för felaktigheter för huvudavsnitten i bokslutet.

Övergripande materialitet baseras på behov och förväntningar hos användarna av finansiell information (bör vara en grupp användare, eventuella effekter av felaktigheter för specifika enskilda användare beaktas inte), inte de revisorbaserade om revisionsrisk.

Figur 01: Revisorerna bedömer huruvida bokslutet ger en rättvisande bild

Vad är prestanda materialitet?

Audit & Assurance Services Policy (AASP) definierar prestanda materialitet som "det belopp eller belopp som bestäms av revisoren, baserat på den bedömda risknivån i balansräkningen, vilket är mindre än väsentlighet för helhetsredovisningen som helhet.Mängden prestanda materialitet anses nödvändig för att sänka sannolikheten för att aggregatet av okorrigerade och oupptäckta felaktigheter är större än materialiteten till en tillräckligt låg nivå. "

Med andra ord hänvisar detta till den mängd variation som kan förekomma i enskilda finansiella konton på grund av fel och underlåtenheter utan att påverka revisorns åsikt om objektiviteten i bokslutet. Prestanda materialitet behöver inte ställas in för alla enskilda konton eftersom detta kan göras för en vald uppsättning konton eller för en viss klass av konton. Bestämning av prestanda materialitet genomförs för att bedöma revisionsrisk.

E. g. ABC Ltd. är en detaljhandel organisation som gör mycket kreditköp och har stora mängder av lager. Eftersom lager och fordringsägare utgör en betydande del av sin verksamhet, upprätthåller ABC Ltd en resultatmässig väsentlighet på 2% för lager- och kreditorer.

Vad är skillnaden mellan materialitet och prestanda materialitet?

- diff. Artikel Middle before Table ->

Materialitet vs Performance Materiality |

|

| Materialitet avser staten där finansiell information har förmåga att påverka ekonomiska beslut av användarna eller ansvarsfrihet från ledningen eller de som är ansvariga för styrning om någon information är felaktig, utelämnad eller inte avslöjad. | Prestationsmaterialitet är den mängd variation som kan förekomma i enskilda finansiella konton på grund av fel och underlåtenheter utan att påverka revisorns åsikt om huruvida bokslutet är objektivt. |

| Omfattning | |

| Materialnivå är baserad på användarnas ekonomiska behov och förväntningar. | Utvecklingsnivåer är baserat på bedömningen av revisionsrisken. |

| Natur | |

| Materialitet är ett fristående koncept. | Prestanda materialitet beror på materialets nivå. |

Sammanfattning - Materialitet vs Prestanda Materialitet

Skillnaden mellan materialitet och prestanda materialitet beror på att en rättvis och objektiv representation av finansiella rapporter kan lämnas utan väsentliga felaktigheter (materialitet) och materialets nivå som är acceptabel för enskilda konton (prestanda material). Både materialitet och prestanda materialitet kan utsättas för förändring över tiden; till exempel om revisor bestämmer att en lägre materialitet för bokslutet än vad som ursprungligen bestämdes är lämpligt, kan prestanda materialiteten också ändras i enlighet därmed.

Referens:

1. Rogers, Hill och Spencer Steer. MATERIALHÅLLNING. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Skriva ut.

2. Collings, Steven. "Prestanda materialitet: Vad handlar det om? "AccountingWEB. N. p., 28 april 2016. Web. 23 maj 2017..

3. Ullah, Azmat. "ISA 320 Sammanfattning Materialitet i planering och revision. "LeAccountant. com. N. p., 04 september 2016. Web. 23 maj 2017..

Image Courtesy:

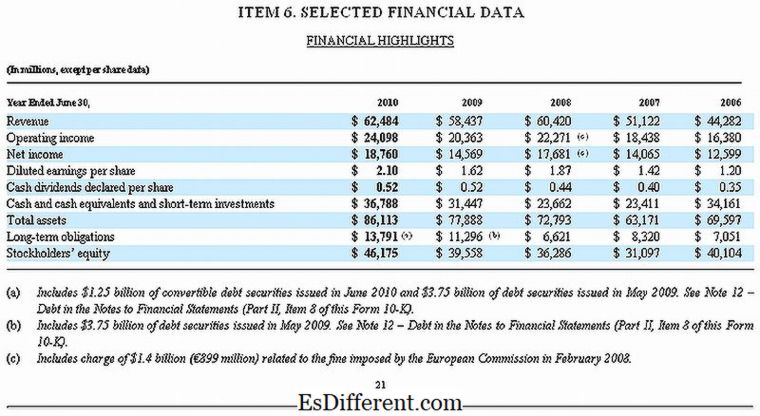

1."Microsoft 10-K Fiscal 2010 valda finansiella data" av Microsoft - Microsoft (Public Domain) via Commons Wikimedia