Skillnad mellan bokslut och bokslut | Finansiell rapportering mot finansiella rapporter

Huvudskillnad - Finansiell rapportering mot finansiella rapporter

En verksamhet utför ett antal transaktioner och har många intresserade parter. Verksamheten i verksamheten blir mer komplicerad när den växer, vilket innebär en riktig mekanism för att styra sådan verksamhet. Betydelsen och kravet på insyn i finansiell verksamhet i företag har ökat på grund av att många investerare förlorar förtroendet för finansiella marknader till följd av stora företagsskandaler som Enron och Maxwell Group. Finansiell rapportering är processen att ge företagens intressenter information för att fatta beslut och bokslutet är resultatet av processen för finansiell rapportering. Detta är nyckelförskjutningen mellan bokslut och bokslut.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är Financial Reporting

3. Vad är finansiella rapporter

4. Jämförelse mellan sidor och sidor - Finansiell rapportering mot finansiella rapporter

Vad är finansiell rapportering

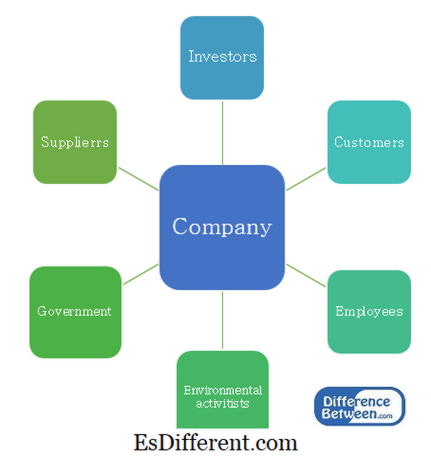

Huvudsyftet med den finansiella rapporteringen är att ge användbar information för beslutsfattande. Företagen består av ett antal intressenter som har olika nivåer av makt och intresse för organisationen. De behöver information regelbundet för att kunna fatta olika beslut.

E. g. Investerare behöver information för att fatta beslut om förvärv eller avyttring av aktier. Regeringar kräver information för att säkerställa att företaget betalar skatt i tid.

Figur 1: Innehavare av ett företag

Styrande organ för finansiell rapportering

I princip kan olika länder ha lokala finansiella rapporteringsorgan som styr och anger rapporteringskrav. Skillnaderna mellan investeringsmarknaderna minskar emellertid snabbt och en standardiserad strategi för finansiell rapportering uppskattas.

International Accounting Standards Committee (IASC) grundades 1973 och införde internationella redovisningsstandarder (IAS) som täcker många aspekter av företagsrapporteringskraven. IASC omstrukturerades år 2001 för att bli International Accounting Standards Board (IASB) och de standarder som infördes efter det namngavs International Financial Reporting Standards (IFRS).De globala kapitalmarknaderna och de ömsesidiga världsekonomierna har resulterat i utvecklingen av IFRS-standarder och många länder har antagit dem för att genomföra finansiell rapportering.

IFRS innehåller riktlinjer som ska följas när det gäller tillgångar, skulder, eget kapital, intäkter och kostnader samt hur man identifierar dem och deras relevanta redovisningsbehandling. Detta gör rapporteringsprocessen transparent och mer tillförlitlig.

E. g. IFRS 5- Icke-löpande tillgångar som innehas för försäljning och avvecklad verksamhet

IFRS 16- Redovisning av materiella anläggningstillgångar

Vad är bokslutet? Årsredovisningen är upprättad för en redovisningsperiod, i allmänhet för ett år. Denna räkenskapsperiod kallas ett "räkenskapsår" och skiljer sig från ett kalenderår, eftersom räkenskapsperioden kan skilja sig från företagets behov eller branschpraxis. Till exempel slutför räkenskapsåret i januari för många detaljhandeln på grund av de höga försäljningsvolymer som upplevdes i slutet av kalenderåret.

Det finns 4 huvudkonton.

- diff Artikeln före tabell ->

Redogörelse|

Viktiga komponenter |

Redovisning av finansiell ställning |

| (Balansräkning) - speglar företagets tillgångar, skulder och eget kapital på en enda punkt av tid Omsättningstillgångar |

|

| återspeglar intäkter och kostnader för räkenskapsperioden Intäkter Kostnader |

|

| Kassaflöde från den löpande verksamheten Kassaflöde från investeringsverksamheten |

|

| i ägares eget kapital under räkenskapsperioden Utdelning Emission av aktier Inkomster överförda till kvarvarande resultat |

|

Revisionsberättelse

Revisionsrättens grundläggande syfte är att ge oberoende försäkran om att ledningen i sin bokslutskommuniké har presenterat en "rättvisande" bild av företagets ekonomiska resultat och ställning. Bokslutet kommer inte att vara "sant och rättvist" om inte de uppgifter de innehåller är tillräckliga både vad gäller kvalitet och kvantitet för att uppfylla förväntningarna för användarna av bokslutet. Områden där förvaltningen kan förbättra interna kontroller kan identifieras genom en omfattande revision.

Vad är skillnaden mellan bokslut och bokslut?

Finansiell rapportering jämfört med bokslutet

Finansiell rapportering innehåller information till intressenter att fatta beslut.

Bokslutet är resultatet av processen för finansiell rapportering.

Governance |

|

| Det styrs av International Accounting Standards Board (IASB). | Det regleras av International Financial Reporting Standards (IFRS). |

| Referens: | |

| Gholipanah, Pari. "Skillnad mellan IAS och IFRS. ” | Linked. I |

. N. p., 30 april 2016. Web.

"Skatteårets slut. ” Investopedia . N. p., 11 okt. 2015. Web. 02 feb 2017. aktiebolagslagen revisionskrav och andra frågor som hör samman med revisionen . N. p.: Deloitte, 2014. PDF. Coopers. "Förstå revisionsbalansräkningen. ” PwC . N. p., n. d. Webb. 02 februari 2017.Braunbeck, Guillermo. Internationella redovisningsstandarder: rambaserad förståelse och undervisning . N. p.: IFRS Foundation, 2010. PDF.

"Den kompletta guiden. " De stora 4 redovisningsfirmorna . N. p., n. d. Webb. 02 februari 2017