Skillnad mellan IAS och IFRS

IAS vs IFRS < Eftersom IAS och IFRS är standarder i redovisningspraxis som man följer i den finansiella rapporteringen är det viktigt att känna till skillnaden mellan IAS och IFRS. Det var ett behov i 1960-talet att standardisera redovisningsförfaranden och rapportering för att nästan alla skulle kunna förstå bolagets finansiella rapporter samt att stoppa eventuella felaktiga uppgifter från företagen i sina finansiella rapporter. Därmed föddes IAS. IFRS är de nuvarande standarder som styr den finansiella rapporteringen internationellt.

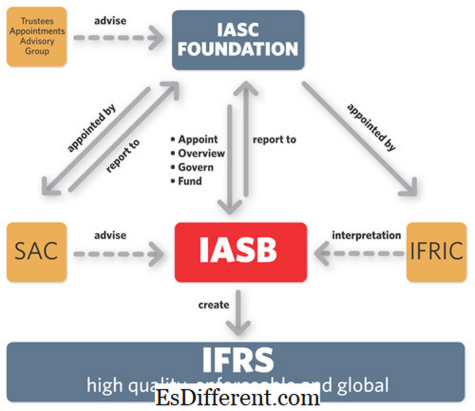

Vad är IAS?IAS, bättre känd som International Accounting Standards, var en uppsättning standarder som dikterar hur en viss transaktion eller händelse ska återspeglas i bokslutet. International Accounting Standards Committee (IASC) har utfärdat dessa standarder från 1973 till 2001. År 2001 tog IASB över IASC: s ansvar vid fastställandet av standarderna. Från 1973 till 2001 fanns 41 IAS-utgivna.

När International Accounting Standards Board (IASB) tog över IASC: s ansvar 2001 beslutade de att anta de befintliga standarderna, även om det fanns några som krävde ändringar. Dessa framtida standarder beslutades att hänvisas till som International Financial Reporting Standards (IFRS). Denna förändring utfälldes av behovet av att uppdatera och förfina de nuvarande koncepten och standarderna för att återspegla förändringar på marknaderna, gemensamma affärsmetoder och den ekonomiska miljön.

Så hur skiljer sig IAS och IFRS från? Tja, tekniskt är de samma. IFRS är den nuvarande uppsättningen standarder som återspeglar förändringar i redovisnings- och affärspraxis under de senaste två decennierna. IAS är vad som var före införandet av IFRS. Men inte alla IAS är föråldrade. I själva verket hittills finns endast 9 IFRS utfärdade och IAS som inte ersattes av IFRS används fortfarande. IASB utfärdar inte längre IAS. Eventuella framtida standarder kommer nu att kallas IFRS, och om de står i strid med befintliga IAS, följs IFRS.

Sammanfattning:

IAS mot IFRS

• De internationella redovisningsstandarderna eller i korthet IAS är standarder som utfärdats av IASC 1973-2001 som dikterar hur händelser och transaktioner ska reflektera över ett företags finansiella rapporter.

• Internationella redovisningsstandarderna eller i korthet IFRS är den nuvarande och uppdaterade versionen av IAS och utfärdas av en ny standardiserande organisation, IASB.

• Om det finns motsättningar i IFRS med den gamla IAS, bör IFRS följas.

Bildhögskolan: Rice University (CC BY 4. 0)

Ytterligare läsning:

Skillnad mellan GAAP och IAS

- Skillnad mellan IFRS och AASB