Skillnad mellan förmånsbestämd och ackumuleringsfond | Definierad förmån vs ackumuleringsfond

Huvudskillnad - Definierad förmån vs ackumuleringsfond

Att periodiskt bidra till en fond med förväntan att använda dem för ett framtida syfte är vanligt bland individer och företag. Även om det är olika i struktur och stödmottagare, tjänar både förmånsbestämd och ackumulerad fond samma syfte. Nyckelfaktorn mellan förmånsbaserad och ackumulerande fond är att en förmånsbaserad fond är en pensionsplan där en arbetsgivare bidrar med ett belopp på garanterat vid anställdens pensionering medan en ackumulerad fond är namnet på kapitalfonden för ideella organisationer som samhällen, välgörenhetsorganisationer och klubbar. INNEHÅLL

1. Översikt och nyckelfaktor2. Vad är en bestämd fördel

3. Vad är en ackumuleringsfond

4. Jämförelse vid sida vid sida - Definierad förmån vs ackumuleringsfond i tabellform

5. Sammanfattning

Vad är en förmånsbaserad fond?

En förmånsbestämd fond är en pensionsplan där en arbetsgivare bidrar med en garanterad klumpsumma på arbetstagarens pension som är förutbestämd utifrån arbetstagarens ersättningshistoria, ålder, antal tjänsteår och andra olika faktorer. Vid pensionering har anställda rätt att erhålla pensionsfonderna som en schablonbelopp eller en månadsbetalning efter eget gottfinnande.

Förmånsbestämd pensionsbelopp beräknas enligt nedan.

Pensionsinkomst = Pensioneringstjänst / Avräkningskurs * Pensionsgrundande vinstPensionsgrundande tjänst = Antal år som arbetstagaren hade varit en del av pensionssystemet

Upplupna kurs = Andel av vinst för varje år som arbetstagaren kommer att få som pension (detta är generellt denominerade som 1/60 eller 1/80)

Pensionsgrundande inkomst = Lön vid avgång / lön i genomsnitt över karriären

E. g. en anställd som hade varit en del av pensionssystemet i 15 år går i pension med en lön på 65 000 dollar per år. Periodens upplukningsgrad är 1/60: e. SåledesPensionsinkomst = 15/60 * $ 65, 000

= $ 16, 250

Varianter finns i pensionsplaner, och medarbetarnas bidrag är också vanliga, särskilt inom den offentliga sektorn. Avgiftsbestämda förmåner är fullt skattepliktiga om ingen anställd har gjort några avgifter och om arbetsgivaren inte har avstått från avgifter från anställdas lön. I så fall ingår fonderna i det totala beloppet som ska betalas som inkomstskatt.Vidare, om arbetstagaren går i pension före 55 års ålder, kan pensionen bli föremål för en 10% skatt som straff. Med detta sagt finns det även vissa undantag för sjukdom och funktionshinder i vissa fall.

Vad är en ackumuleringsfond?

En ackumulerad fond

ackumuleringsfond

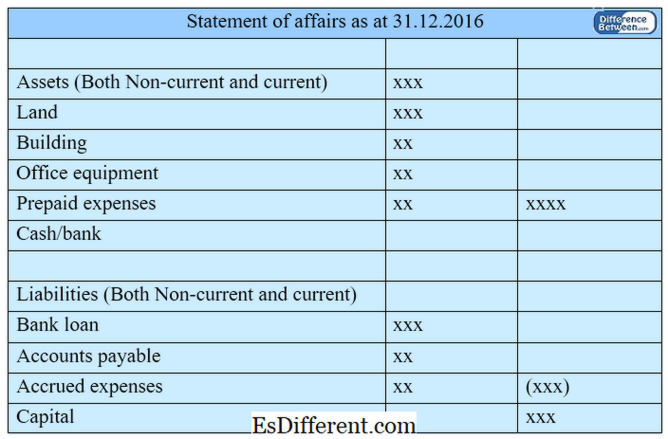

är namnet på kapitalfonden i ideella organisationer som samhällen, välgörenhetsorganisationer och klubbar. Redovisningsterminologi som används i ideella organisationer skiljer sig från vinstgivande organisationer. När intäkterna överstiger utgifterna (denna situation kallas ett överskott i ideella organisationer), behålls medel i den ackumulerade fonden. I händelse av förlust (denna situation kallas ett underskott i ideella organisationer) kan medel återkallas från den ackumulerade fonden. Värdet på en ackumulerad fond kan uppnås genom att de totala skulderna av totala tillgångar dras av. Pengar i ackumulerad fond utnyttjas för att köpa anläggningstillgångar som byggnader och kontorsmöbler. En redogörelse för affärer

(en sammanfattning av bolagets tillgångar och skulder) är inrättad för att bestämma den ackumulerade fonden i ideella organisationer. Den ackumulerade fonden vid årets början beräknas med avdrag för summan av öppningsskulderna från summan av de inledande tillgångarna. Figur 01: Akkumuleringsfond Vad är skillnaden mellan den förmånsbestämda och ackumulerade fonden?

- diff. Artikel Middle before Table ->

Definierad förmån vs ackumuleringsfond

Förmånsbestämd fond är en pensionsplan där en arbetsgivare bidrar med en garanterad klumpsumma på arbetstagarens pension som är förutbestämd baserat på ett antal faktorer.

Ackumulerad fond är namnet på kapitalfonden för ideella organisationer som samhällen, välgörenhetsorganisationer och klubbar. |

|

| Natur | Förmånsbestämda fonder tas till gagn för de anställda. |

| Ackumulerad fond utarbetas uteslutande av ideella organisationer. | |

| Bidrag | Arbetsgivare (och anställd i vissa system) bidrar till förmånsbaserade fonder. |

| Bidrag till ackumulerade fonder görs av medlemmar eller givare. | |

| Mottagande parti | Anställda är förmånstagande i förmånsbestämda fonder. |

| Medlemmar eller mottagare av sociala förmåner från ackumulerade fonder. | |

| Sammanfattning - Definierad förmån vs ackumuleringsfond | Skillnaden mellan förmånsbestämd och ackumuleringsfond beror på ett antal faktorer; en används för att avsätta medel för att använda i pensionsåldern för anställda (förmånsbaserad fond) medan den andra (ackumuleringsfonden) är namnet på kapitalkontot i en ideell organisation. Båda medlen används för att uppfylla framtida syften. I en förmånsbaserad fond ges emellertid en fast summa till den anställde efter pensionen medan fondtillströmning och utflöde i en ackumulerad fond är av kontinuerlig karaktär. |

Hämta PDF-version av definierad förmån vs ackumuleringsfond

Du kan hämta PDF-versionen av den här artikeln och använda den för offlineändamål enligt citationsnoteringar.Var god ladda ner PDF-versionen här Skillnaden mellan förmånsbestämd och ackumuleringsfond.

Referenser:

1. "Förmånsbestämda pensionssystem förklaras. "Money Advice Service. N. p., n. d. Webb. Finns här. 26 juni 2017.

2. Caldwell, Miriam. "Lär dig att planera för din pension med en pensionsplan. " Balansen. N. p., n. d. Webb. Finns här. 26 juni 2017.

3. "Ackumulerad fond. "Investopedia. N. p., 10 okt 2010. Web. Finns här. 26 juni 2017.

Image Courtesy:

1. "164760" (Public Domain) via Pixabay