Skillnad mellan Kombinerade och Koncernredovisningar | Kombinerade mot koncernredovisning

Huvudskillnad - Kombinerade mot koncernredovisning

Eftersom bolag förfogar över expansionsstrategier kan de förvärva kontrollerande eller icke-kontrollerande insatser i andra företag. Detta görs för att få tillgång till nya möjligheter, få synergier och gå in i andra begränsade marknader. (Vissa länder tillåter inte utomeuropeiska företag att starta företag utan partnerskap med ett inhemskt företag i hemlandet). Sådana förvärvade insatser bör redovisas i bokslutet. Om ett företag innehar en andel i ett annat bolag kallas det "moderbolaget". Det andra företaget kan antingen vara ett "dotterbolag" eller en "associerad", beroende på den procentandel som ägs av moderbolaget och benämns "holdingföretaget". Om resultatet redovisas separat för moderbolaget och holdingbolaget kallas detta för Kombinerade finansiella rapporter. Om resultatet av holdingbolagen sammanfogas och registreras beroende på deras ägarandel i moderbolaget, kallas sådana uttalanden Koncernredovisning. Detta är nyckelfaktorn mellan koncernens och koncernredovisningen.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är kombinerade finansiella rapporter

3. Vad är koncernredovisning

4. Jämförelse vid sida vid sida - Kombinerade mot koncernredovisning

5. Sammanfattning

Vad är Kombinerade finansiella rapporter?

Moderbolaget kan förvärva en andel i holdingbolaget enligt nedan.

Dotterbolag

Moderbolaget äger en andel på mer än 50% av dotterbolaget. sålunda utövar den kontroll.

Associerade företag

Figur_1: Andel av andelar i holdingbolag

Moderbolagets andel är mellan 20% -50% av intresseföretaget där moderbolaget har ett betydande inflytande.

Resultaträkning, balansräkning och kassaflödesanalys är huvudårsredovisningen som utarbetats av ett bolag. Om företaget utövar en kombinerad rapporteringsmetod innebär det att moderbolagets och holdingbolagens finansiella resultat redovisas separat i bokslutet.Med andra ord kommer holdingbolagen att registreras som fristående företag.

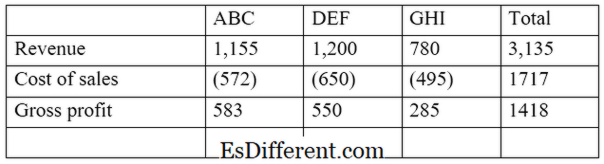

E. g. ABC Ltd. är ett bolag som har investerat i två andra företag, DEF Ltd och GHI Ltd. ABC Ltd innehar 55% av DEF (dotterbolag) och 30% av GHI Ltd (associerat). Ett utdrag av den sammanlagda resultaträkningen kommer att vara enligt följande.

Fördelen med detta tillvägagångssätt är att det ger aktieägarna möjlighet att jämföra och kontrastera moderbolagets och holdingföretagets resultat separat för att utvärdera deras individuella prestanda. Detta indikerar emellertid inte hur stor andel äganderätten i holdingbolaget är av moderbolaget.

Vad är koncernredovisning?

I detta tillvägagångssätt presenteras moderbolagets och holdingbolagens finansiella resultat som en enda enhet. Här redovisas endast andelen resultat av holdingbolaget som tillhör föräldern. Om dotterbolaget är "helägt" (andel är 100%). Då kommer resultaten att bli fullständigt införlivad i bokslutet.

Redovisningsrådet (FASB) och International Accounting Standards Board (IASB) kräver att företagen utarbetar koncernredovisning när de har bestämmande inflytande. mer än 50 procent ägande i andra företag.

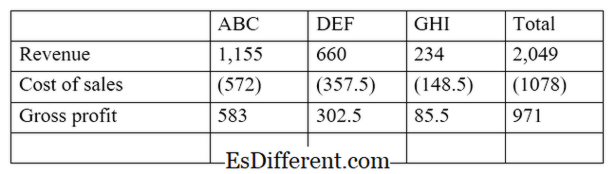

Fortsättning från ovanstående exempel,

Med detta tillvägagångssätt förenas resultatet av holdingbolaget i moderbolagets bokslut. Detta ger möjlighet för investerare att se resultat på ett fullständigt och korrekt sätt. Således är detta tillvägagångssätt mer holistiskt än sammanslagna finansiella rapporter. Registrering av finansiella resultat genom koncernredovisningsmetoden bör överväga följande.

Aktiekapital

Dotterbolagets eller intresseföretagets aktiekapital återspeglas inte i koncernens balansräkning i moderbolagets register. Aktiekapital justeras automatiskt med moderbolagets investering i holdingbolag.

Icke-kontrollerande ränta

Även benämnt " minoritetsintresse " är detta andelen av ägande i ett dotterbolags eget kapital som ej ägs eller kontrolleras av moderbolaget. Detta beräknas med hjälp av nettoresultatet för det dotterbolag som tillhör minoritetsaktieägarna.

E. g.: Om moderbolaget innehar 65% av dotterbolaget är minoritetsintresset 35%. Om det antas att dotterbolaget uppvisade en nettoinkomst på 56 000 USD för året kommer minoritetsintresset att vara 19 600 USD (56 000 * 35%)

Vad är skillnaden mellan Kombinerade och Koncernredovisningar?

- diff Artikelmedel före tabell ->

Kombinerade mot koncernredovisning |

|

| Resultatet av moderbolagets moderbolag och resultat redovisas separat i koncernredovisningen. | Resultatandelar i holdingbolagen sammanfogas i moderbolagets resultat i koncernredovisningen. |

| Rapporteringsstruktur | |

| Holdingbolag behandlas som fristående enheter från föräldern. | Moderbolaget och holdingbolagen anses vara en enda enhet. |

| Användning | |

| Detta ger en rimligt användbar ekonomisk presentation av resultaten | Detta ger en mer holistisk och effektiv bild av finansiell information. |

Sammanfattning - Kombinerade mot koncernredovisning

Huvudskillnaden mellan koncernbokslut och koncernredovisning beror på hur finansiella resultat presenteras. Många storskaliga organisationer använder konsoliderade bokslut vid årsskiftet på grund av ökad noggrannhet och enligt lag krävs om ägarandelarna överstiger 50%. Utarbetandet av koncernredovisningar är emellertid komplicerat och tidskrävande jämfört med sammanställda finansiella rapporter.

Referens:

1. "Vad är skillnaden mellan att kombinera kontra konsolidering av finansiella rapporter? ”. Chron. com. N. p., n. d. Webb. 23 februari 2017.

2. "Koncernredovisning. ” Investopedia. N. p., 24 juli 2015. Web. 23 februari 2017.

3. "Skillnad mellan koncernredovisning och fristående finansiella rapporter. " Finansbasen. Leaf Group, 15 Aug. 2011. Web. 23 februari 2017.

4. "När behövs specifika finansiella rapporter? ” MLR. N. p., 23 okt 2016. Web. 23 februari 2017.