Skillnad mellan livränta och IRA | Annuitet vs IRA

Huvudskillnad - livränta vs IRA

Investerare investerar i ett brett spektrum av investeringsalternativ som aktier och obligationer i syfte att tjäna högre avkastning. Investera i en livränta eller en IRA (Individuell pensionskonto) skiljer sig från ovanstående investeringar eftersom livränta och IRA är populära pensionsplaneringsinvesteringar. Den viktigaste skillnaden mellan livränta och IRA är att medan livränta inte är föremål för bidragsbegränsningar, har IRA årliga bidragsgränser.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är livränta

3. Vad är IRA

4. Jämförelse vid sida vid sida - Annuitet mot IRA

5. Sammanfattning

Vad är livränta

Livränta är en investering från vilken periodiska uttag görs. Med andra ord är detta ett avtal mellan investeraren och en tredje part (vanligtvis ett försäkringsbolag) där investeraren betalar en engangsbelopp till försäkringsbolaget och börjar ta emot en inkomst när pensionsperioden börjar. Således ger livränta en stadig inkomst vid pensionering.

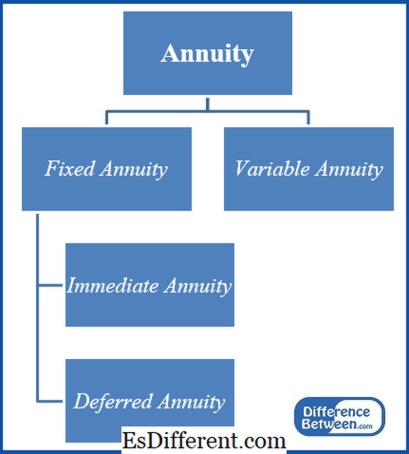

Det finns två huvudtyper av livränta enligt beskrivningen nedan.

Fast livränta

En garanterad inkomst intjänas på denna typ av livränta där intäkten inte påverkas av ränteförändringar och marknadsfluktuationer. Således är dessa de säkraste typerna av livränta. Nedan finns olika typer av fasta livräntor.

Omedelbar Annuitet

Investeraren får betalningar strax efter det att den initiala investeringen gjorts.

Uppskjuten livränta

Detta ackumulerar pengar för en bestämd tidsperiod innan du börjar betala.

Variabel livränta

Inkomsterna varierar i rörliga livräntor eftersom de ger investerare möjlighet att generera högre avkastning genom att investera i eget kapital eller obligationsunderkonton. Intäkterna kommer att variera baserat på resultatet av subkontonvärdena. Detta är idealiskt för investerare som vill dra nytta av högre avkastning, men samtidigt bör de vara beredda att uthärda de sannolika riskerna. Variable livräntor har högre avgifter på grund av den därmed sammanhängande risken.

Figur 1: Annuitetstyper

Läs mer: Skillnad mellan fasta och rörliga livräntor

Livränta kan skräddarsys efter investerarens specifika krav eftersom det finns olika typer som förklaras ovan. Inga skatter betalas på livränta tills investeraren börjar göra uttag. Till skillnad från IRA är inte livränta utsatt för årliga bidragsgränser. Livräntorna tar vanligtvis höga avgifter och utsätts för tidiga uttagstraff om investerarna drar ut pengar innan de fyller 59 år.5 år.

Vad är IRA

Med en IRA investerar investerarna en viss summa pengar för pensionssparande i ett konto som upprättats genom investerarens arbetsgivare, ett bankinstitut eller ett värdepappersföretag. IRAs liknar livräntor att pengarna är spridda i olika investeringsalternativ för att generera avkastning.

Det finns två huvudtyper av allmänt använda IRA, traditionella IRA och Roth IRA.

Traditionell IRA

Vid denna metod beskattas inte fonderna förrän de återkallas. Om fonderna återkallas innan pensionsåldern löper ut, betalas 10% straffavgift till försäkringsbolaget. Om skattesatsen i slutet av pensionen är lägre är det mer fördelaktigt.

Roth IRA

I Roth IRA är fonderna skattepliktiga varje år, i. e. De årliga avgifterna görs med efterskattningsfonderna. Det kommer emellertid inte att finnas någon skatteavgift vid uppsägning vid pensionering. Därför, om skattesatserna är högre vid pensionering, är detta alternativ mer fördelaktigt jämfört med traditionell IRA.

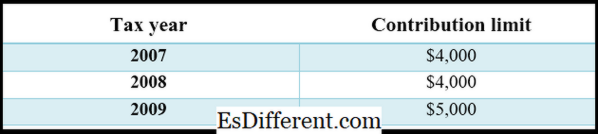

Figur 1: Roth IRA Bidragsgränser för 2007-2009

Läs mer: Skillnad mellan Rollover IRA (IRA) och Roth IRA

Vad är skillnaden mellan livränta och IRA?

- diff Artikel Middle before Table ->

Annuitet vs IRA |

|

| Bidrag till livränta är inte föremål för restriktioner. | IRA: s har årliga bidragsgränser. |

| Inrättandet av investeringen | |

| Annuitetsinvesteringar upprättas generellt av ett investmentbolag. | IRA upprättas vanligtvis av investerarens arbetsgivare. |

| Typer | |

| Fast livränta och rörlig livränta är två huvudtyper av livränta. | Traditionella IRA och Roth IRA är två huvudtyper av IRA-arrangemang. |

| Avgiftsstruktur | |

| Annuities debiterar vanligtvis höga avgifter. | Avgifter som ska betalas för att hantera en IRA är lägre jämfört med livränta. |

Sammanfattning - Annuitet vs IRA

Både Annuitet och IRA ger alternativ till alternativa pensionsplaner om de hanteras ordentligt. Annuitet ger ett bredare utbud av investeringsalternativ på grund av de stora sorterna som finns, medan IRA har två typer, traditionella och Roth. Den största skillnaden mellan livränta och IRA är deras bidragsgräns. medan avgifter i IRA är begränsade inom en viss fondgräns påverkas livränta inte av sådana begränsningar.

Referens:

1. "Annuities och IRAs. "Annuities och IRAs. N. p., n. d. Webb. 01 mars 2017.

2. Bankrate. com, Dan Weil •. "Vad är skillnaden mellan en Roth och en traditionell IRA? "Bankräntan. com. N. p., n. d. Webb. 01 mars 2017.

3. "Vad är skillnaden mellan en livränta och en IRA? "Finans - Zacks. Zacks, 15 Aug. 2012. Web. 01 mars 2017.

4. "Annuities vs IRA. "Budgeting Money. The Nest, 01 dec. 2010. Web. 01 mars 2017.

5. "Roth ira bidrag gränser historia. "Roth ira bidrag gränser historia. Guldinvestering. N. p., n. d. Webb. 01 mars 2017.