Skillnad mellan absorptionskostnad och aktivitetsbaserad kostnad | Absorptionskostnad jämfört med aktivitetsbaserad kostnad

Huvudskillnad - Absorptionskostnad jämfört med aktivitetsbaserad kostnadseffektivitet

Kostnadsredovisning kan använda ett antal metoder för att fördela kostnader till produkter där var och en består av egna fördelar och demeriter. Kostnad är en viktig bidragsgivare vid beslut om försäljningspriserna. Därför bör kostnaderna bestämmas exakt. Absorptionskostnader och aktivitetsbaserad kostnadsberäkning är två ofta använda kostnadssystem. Den viktigaste skillnaden mellan absorptionskostnader och aktivitetsbaserad kostnad är att medan absorptionskostnad är ett sätt att allokera alla kostnader till enskilda produktionsenheter, är aktivitetsbaserad kostnad ett sätt att använda flera kostnadsdrivrutiner för att fördela kostnader.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är absorptionskostnad

3. Vad är aktivitetsbaserad kostnad

4. Jämförelse vid sida vid sida - Absorptionskostnad jämfört med aktivitetsbaserad kostnad

5. Sammanfattning

Vad är absorptionskostnad?

Absorptionskostnad är ett traditionellt kostnadsberäknat system som tilldelar kostnader till enskilda produktionsenheter. Det kommer att medföra kostnader i form av material, arbetskraft och andra allmänna kostnader och producera ett antal enheter. Den totala kostnaden kan divideras med antalet producerade enheter för att nå enhetskostnaden för produktionen. Absorptionskostnaden tar hänsyn till både fasta och rörliga kostnader. Detta hänvisas alltså också till " full kostnad ".

Detta skiljer sig från den andra mycket använda kostnadsmetoden, som kallas "variabel kostnad", som endast fördelar direkta kostnader som direktmaterial, direktarbete och direkta kostnader i enskilda producerade enheter. Vid rörlig kostnad anses fast kostnad som en periodskostnad och kommer att övervägas i sin helhet utan att tilldelas enskilda enheter.

E. g. Tänk på följande kostnader för ABC Company.

| Direkt materialkostnad per enhet | $ 12 |

| Direkt arbetskraftskostnad per enhet | $ 20 |

| Variabel kostnad per enhet | $ 18 < Total rörlig kostnad per enhet |

| $ 50 | Fast kostnad |

| $ 155, 300 | Fast kostnad per enhet |

| $ 10 (avrundad) | Antal producerade enheter |

| $ 15 000 | Enligt ovanstående är den totala kostnaden per enhet $ 60 ($ 50 + $ 10) |

Detta är en enkel och enkel metod för kostnadsallokering, men vissa bokförings- och affärsutövare ifrågasätter om ett sådant tillvägagångssätt kan ge noggrannhet ekonomiskt resultat.En av de största nackdelarna i traditionella kostnadssystem, såsom absorptionskostnad eller rörlig kostnad, sker med metoden att allokera fasta och rörliga kostnader.

Overheadkostnader är de kostnader som inte direkt kan spåras till produktionsenheterna. Med andra ord bör dessa uppstå oberoende av ökningen eller minskningen av produktionsnivåerna. I absorptionskostnaden kommer dessa överliggande kostnader att fördelas med en enda grund, såsom antalet producerade enheter eller det totala antalet arbetstider eller maskintimmar.

Vad är aktivitetsbaserad kostnad?

Aktivitetsbaserad kostnad, vanligen kallad

'ABC'-metoden , är utvecklad för att övervinna begränsningarna i traditionella kostnadssystem såsom absorptionskostnader och är ett relativt modernt kostnadssystem. Detta är ett steg bort från att använda en enda bas för att fördela överliggande kostnader och försöker identifiera olika aktiviteter i produktionsprocessen och vad som driver kostnaderna. Därmed är det inriktat på att härleda "kostnadsförare". Då kommer kostnaden att beräknas utifrån aktivitetsanvändningen och kostnadsföraren. Följande steg bör följas vid beräkning av allmänna kostnader med hjälp av ABC. Steg 1:

Ställ in nyckelaktiviteterna Steg 2:

Bestäm en kostnadsdrivrutin för varje nyckelaktivitet Steg 3:

Beräkna kostnaden för varje nyckelaktivitetsgrupp Steg 4:

Beräkna kostnadsförare / fördelningsgrad för varje aktivitet genom att dela aktivitetskostnaden till fördelningsbasen. Steg 5:

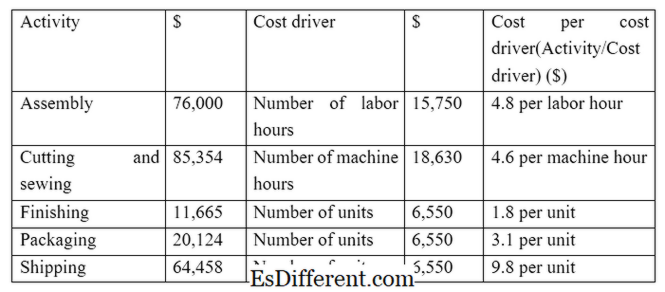

Tilldela kostnader för varje kostnadsobjekt via fördelningsgraden E. g. Z är en klädtillverkare och har följande aktiviteter och kostnader (steg 1, 2 och 3 i ABC-processen)

Z erhåller order att producera och leverera 1 500 kläder. Kostnaden för den här beställningen kan beräknas enligt nedan. (Steg 4 och 5 i ABS-processen)

Antag följande direkta kostnader för ordern; Den totala kostnaden (inklusive överliggande kostnad på $ 47, 036)

Direktmaterial $ 55, 653

Direktarbete $ 39, 745

Omkostnader $ 47, 036

Summa $ 142, 434

Använda flera baser Att tilldela kostnader möjliggör mer exakt kostnadsallokering som i slutändan leder till bättre kostnadskontroll och bättre beslutsfattande. Att använda samma kostnadsbas för alla aktiviteter är mindre noggrann och inte motiverad.

E. g. I ovanstående exempel, om fraktkostnader fördelas utifrån antalet arbetenheter, är det inte motiverat eftersom det inte är arbetsintensivt och fraktkostnaderna är baserade på antalet levererade enheter.

Figur 1: I ABC härledas kostnadsförare genom att förstå förhållandena med olika variabler.

Vad är skillnaden mellan Absorption Costing och Activity Based Costing?

Absorptionskostnad jämfört med aktivitetsbaserad kostnad

Absorptionskostnad är ett sätt att allokera alla kostnader till enskilda produktionsenheter. |

|

| Aktivitetsbaserad kostnad använder flera kostnadsdrivrutiner för att fördela kostnader. | Kostnadsbas |

| Absorptionskostnaden använder en enda bas för att fördela alla kostnader. | |

| Aktivitetsbaserad kostnad använder flera kostnadsbaser för kostnadsallokering. | Tidsperiod |

| Absorptionskostnaden är mindre tidskrävande och mindre noggrann metod för kostnadsallokering | |

| Aktivitetsbaserad kostnad är tidskrävande men har ökad noggrannhet. | Användning och popularitet |

| Absorptionskostnader är ett traditionellt kostnadssystem och de flesta chefer är överens om att det är en mindre framgångsrik kostnadsallokeringsmetod. | |

| Aktivitetsbaserad kostnadsberäkning är en modern metod för kostnadsredovisning och blir snabb populär. | Sammanfattning - Absorptionskostnad jämfört med aktivitetsbaserad kostnadseffektivitet |

Huvudskillnaden mellan absorptionskostnad och aktivitetsbaserad kostnad ligger på det sätt som indirekta kostnader (allmänna kostnader) allokeras. Tilldelningen av direkta kostnader är densamma över de båda metoderna. Aktivitetsbaserad kostnadsberäkning föredras av många chefer på grund av arten och relevansen av informationen som tillhandahålls Det är emellertid tidskrävande och dyrt att använda denna metod. Dessutom är båda dessa system mindre tillämpliga på serviceorganisationer där det kan vara svårt att identifiera specifika kostnadsdrivrutiner.

Referens:

1. "Absorptionskostnad. ”

Investopedia. N. p., 13 mars 2015. Web. 14 mars 2017. 2. "Den traditionella (Absorption Costing) Income Statement. "

Redovisning i fokus. N. p., n. d. Webb. 14 mars 2017. 3. Obaidullah Jan, ACA, CFAhire mig på. "Aktivitetsbaserad kostnad. "

Aktivitetsbaserad kostnad | Steg | Exempel. N. p., n. d. Webb. 14 mars 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "En jämförelse mellan absorptionskostnader och aktivitetsbaserade kostnadssystem genom ett optimeringsproblem. "

International Journal of Research in Social Sciences (2015): 19-26. Webb. 14 mars 2017. Image Courtesy:

1. "Aktivitetsbaserad kostnad" av användare: Andrew pmk - Original författare och konvertering av användare: Andrew pmk se fil: Activity-based_Costing. png (Public Domain) via Commons Wikimedia