Skillnad mellan Pan, Tan och Tin Skillnad mellan

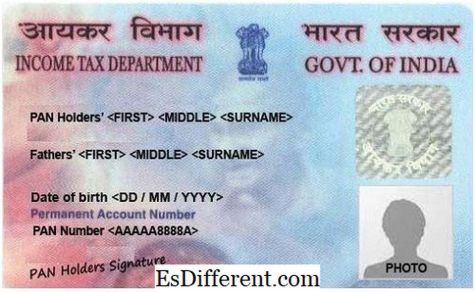

PAN-kort Indien

Terminologier som används inom skatteområdet kan vara ganska förvirrande eller låta likna, men deras betydelser kan vara olika, och de kan också ha olika funktioner. Det är svårt att gå igenom en skatteansökningsprocess och misslyckas med att se en terminologi som ligger utanför din förståelse. Bland de vanligaste termerna som du sannolikt hittar är PAN, TAN och TIN. Denna artikel grundar sig på att definiera villkoren och redogöra för skillnaderna som skiljer villkoren.

Definition av termer

PAN står för Permanent Kontonummer. Detta är en unik kod med 10 alfanumeriska siffror som ges till alla skattebetalare i Indien. PAN utfärdas av inkomstskatteavdelningen som är en process som övervakas av centralstyrelsen för direkta skatter och är ett krav för alla som är inblandade i handel, och vars transaktioner går över en viss gräns i förhållande till landet. I huvudsak är en PAN en representation av en individ till avdelningen och används med avseende på olika finansiella dokument för att identifiera personen. Ett PAN-kort eller nummer är en mycket viktig form av identifiering och är vanligtvis ett krav för medborgare som strävar efter att starta ett företag eller LLP.

TAN står för skatteavdrag och inkassokontonummer och är en unik kod med 10 alfanumeriska siffror utfärda av inkomstskattavdelningen (1). Den utfärdas till varje enhet eller organisation som avdragsskatt vid källan som annars kallas Skatteavdragad vid Källa (TDS) eller är skyldig att samla skatt vid källan, annars kallad Skatt samlad vid Källa (TCS). Denna organisation eller enhet kan vara bara ett företag eller en bank som drar avgift från anställdas löner.

TIN står för skattebetalarens identifikationsnummer är en kod med 11 siffror, vilket är ett krav på alla tillverkare, butiksägare, återförsäljare, exportörer, e-handelssäljare och andra handlare eller återförsäljare som förväntas att betala mervärdesskatt. Taxpayer Identification Number introducerades initialt av Income Tax Department som ett sätt att modernisera befintliga skattesystem för direkt skatteres övervakning, redovisning, bearbetning och insamling med hjälp av informationsteknik (2). Det gör att skattearbetet i en stat automatiskt kan återspeglas i ett annat land när det är dags att betala. I USA är TIN tilldelat av Socialförsäkringsverket eller av Internal Revenue Service (IRS). Det kallas även momsnummer, CST-nummer eller försäljningsskattnummer.

Skillnader

Begreppen har alla olika betydelser, och var och en skiljer sig från den andra. Följande är några aspekter där dessa termer är olika och en beskrivning av hur dessa skillnader uppstår.

Byrån som tilldelas

Eftersom PAN, TAN och TIN är alla skattrelaterade identifieringsnummer utfärdar de organ som är inblandade i skatteinsamling, bearbetning och redovisning. PAN- och TAN-nummer utfärdas båda av inkomstskattavdelningen. Överföringen av PAN är emellertid vanligtvis under övervakning av centralstyrelsen för direkta skatter. TIN är vanligtvis tilldelat av Socialförsäkringsverket eller av den inhemska intäkterna i Indien. I USA tilldelas TIN av Commercial Tax Department av regeringarna i vart och ett av staterna.

Kodstruktur

Koderna har alla distinkta strukturer som unikt identifierar dem från varandra. Både PAN och TAN är tio siffriga alfanumeriska koder. Men deras innehåll och deras arrangemang är något annorlunda. Från och med PAN är siffran gjord av fem alfabetiska tecken följt av fyra numeriska tecken och sedan är sista tecknet ett alfabet. De tre första bokstäverna är ett arrangemang av alfabeter från AAA till ZZZ. Sedan följer den fjärde bokstaven som är en identifierare av kortets unika innehavare som fördefinierad. Varje bokstav har vad den representerar (3). Den femte bokstaven är personens namn i fråga om ett personligt PAN-kort eller företagsnamnet i fallet med ett företag / HUF / Firm / AOP / BOI / Lokal myndighet / Artificiell rättslig person eller regering. Den sista bokstaven är ett alfabet som fungerar som kontrollsiffra.

En TAN har nästan samma struktur som ett PAN-nummer, förutom att det har fem numeriska tecken före kontrollsiffran. De tre första bokstäverna representerar den stad där numret tilldelades. TIN, å andra sidan, är en elva-siffrig numerisk kod vars första två tecken representerar statskoden som tilldelats det specifika tillståndet. De övriga nio tecknen kan variera från stat till stat.

Syfte

Det är syftet med vilket dessa nummer är avsedda. PAN fungerar som en universell kod för att identifiera finansiella transaktioner. Det bidrar till att hålla koll på alla transaktioner som har en potentiellt beskattningsbar komponent. TAN, å andra sidan, används för att systematisera avdrag och inkassering av skatter vid källan (TDS och TCS). Samlaren eller dedukten krävs för att citera TAN i alla TDS- och / eller TCS-avkastningar, eventuella TDS / TCS-betalningsutmaningar och TDS / TCS-certifikat (1). En TIN används för att identifiera alla återförsäljare som är registrerade under moms. Det spårar alla aktiviteter som är relaterade till mervärdesskatt i landet.

Rättighetspersoner / enheter

När det gäller personer eller enheter som borde ha dessa nummer, är det mest beroende av syftet med numret. Till exempel, eftersom det permanenta kontonummeret (PAN) används för att spåra en skattepliktig finansiell transaktion, måste varje skattebetalare i landet ha en PAN för identifiering. TAN, å andra sidan, ett krav på varje enskild person eller enhet som har uppdrag att samla in eller dra av skatt vid källan.Dessa är främst arbetsgivare som drar av skatt från sina anställdas löner. TIN krävs för att vara innehavare av alla handlare och återförsäljare som förväntas och betalar mervärdesskatt över hela landet.

Lagstiftning

Var och en av dessa nummer har en konstitutionell lag som står för den. PAN är enligt avsnitt 139 A i IT Act av 1961 i Indien. TAN tillhandahålls avsnitt 203A i inkomstskattelagen från 1961 och TIN redovisas genom olika lag som varierar från stat till stat.

Påföljder

Med tanke på att var och en av dessa nummer är konstitutionella krav som stöds av olika lagar och rättsakter, är det bunden att bli konsekvenser eller pris att betala om de uppsatta reglerna inte följs. Det finns varierande påföljder i olika stater för bristande överensstämmelse med TIN (2). Ett straff på Rs 10 000 är överhängande om man inte överensstämmer med reglerna för PAN och TAN, liksom kvartalsvis arkivering av TDS-avkastningen från verksamheten eller inte citerar TAN i de specifika dokumenten.

Ansökningsformulär

För tillämpning av PAN krävs en indian för att fylla i ett formulär som kallas Form 49A medan en utlänning som vill göra en ansökan som erhåller PAN som krävs för att fylla formulär 49AA. För att ansöka om TAN, är sökanden skyldig att fylla formulär 49B medan slutligen kräver tillämpningen av TIN fyllning av olika former beroende på det tillstånd som man tillämpar.

Obligatoriska dokument för ansökan

För att ansöka om PAN måste sökanden ha ett giltigt identitetskort eller ett bevis på innehav av ett, bevis på sin adress, fotografier om det är en enskild sökande och ett bevis på deras ålder eller deras födelsedatum (1). För tillämpning av TAN krävs dock inget dokument förutom att för ansökan online för TAN, måste sökanden lämna in den signerade kvittot. För att ansöka om TIN kräver sökanden bevis på registrering, innehav av en PAN och bevis på ägarens identitet. Dessa krav kan dock ändras beroende på det tillstånd där företaget har gjort en ansökan.

Ansökningskostnad

Ansökan om PAN i Indien är indelad i två kategorier. Det första är om kommunikationsadressen ligger inom landet och den andra är om kommunikationsadressen ligger utanför Indien. Dessa debiteras Rs. 107 och Rs. 989 respektive. För applicering av TAN, kommer det att kosta den sökande Rs. 55, och de ska också vara skyldiga att betala serviceavgiften. Kostnaden för applicering av TIN varieras också beroende på tillståndet i vilket man gör ansökan.

Tabell 1: Sammanfattning av skillnaderna mellan PAN, TAN och TIN.