Skillnad mellan konceptuella ramar och redovisningsstandarder Skillnad mellan

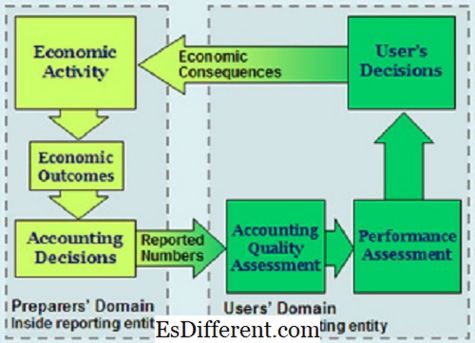

konceptuella ramdiagrammet

Introduktion > Finansiella rapporter och uttalanden är en viktig enhet som hjälper till att driva företag och finansiell verksamhet i världen. Det vore rätt att säga att finansiella rapporter är ett måste och handel är beroende av finansiell rapportering.

På grund av de två finansiella rapporteringssystemen i världen, IFRS och GAAP, uppstår skillnader i förekomsten av terminologier. Denna artikel fokuserar på konceptuella ramar och redovisningsstandarder, vilka är villkor för redovisning som hjälper till vid redovisning av bokslut både i IFRS och GAAP.I denna diskussion ska vi fokusera på de olika sätt som både begreppsramar och redovisningsstandarder fungerar och existerar. Vi ska titta på sina ramar inom IFRS och GAAP, med ett försök att definiera den invecklade placeringen av dessa två villkor inom de två världs finansiella rapporteringssystemen.

Redovisningsstandarder

Det här är uttalanden som har blivit auktoriterade för att hantera den finansiella rapporteringen. Redovisningsstandarder kan erkännas som huvudkälla för vad som accepteras och betraktas som redovisningsprinciper. Redovisningsstandarder dikterar hur olika typer av transaktioner och händelser ska återspeglas i finansiella rapporter. Dessa standarder har lagts för att säkerställa att investerare och alla intressenter - inklusive långivare - får finansiell information.

Redovisningsstandarder beskriver det problem som behöver lösas. De tillhandahåller sedan en plattform för att diskutera det bästa sättet att hantera problemet och slutligen beskriva lösningen som står i samklang med redovisningsprincipen.

Konceptuella ramar

En konceptuell ram för ekonomisk redovisning är en redovisningsteori som utarbetas av en organ som fastställer standarder. Denna kropp sätter normerna för att testa problem som är praktiska, objektivt. En konceptuell ram spelar en viktig roll i frågor som rör finansiell rapportering.

Viktiga skillnader

En konceptuell ram är en helt distinkt enhet från redovisningsstandarden.Båda funktionerna har sina syften, fördelar och nackdelar. De två funktionerna existerar inte som en konkurrerande enhet, men de har definierats för att tjäna mycket olika syften. Deras funktion är också oberoende av sig själva och har de olika ramarna där de arbetar.

En ekonomisk redovisningsstudent skulle veta att redovisningsstandarder är en kompletterande väg för att möjliggöra utformning av bättre konceptuella ramar vid utarbetandet av finansiella rapporter. Å andra sidan är det rätt att notera att förekomsten av kända konceptuella ramar nudger för tillgången till sunda redovisningsstandarder som fungerar bättre i speciella fall av ekonomisk redovisning.

Fördelar

En konceptuell ram har följande fördelar.

Det fastställs definitioner som är exakta för att hjälpa till att diskutera redovisningsfrågor.

- Konceptuella ramar vägleder dem som ställer standarder för redovisning vid upprättandet och översynen av finansiella rapporteringsregler.

- Konceptuella ramar hjälper även revisorerna att lösa finansiella rapporteringsproblem, även när det inte finns några standarder för redovisning.

- Det bidrar också till att begränsa antalet redovisningsstandarder genom att tillhandahålla en paraplyteori om redovisning, tillämpad på problem i redovisningen.

- Å andra sidan har redovisningsstandarder olika fördelar än de begreppsmässiga ramarna.

Redovisningsstandarder förbättrar trovärdigheten och tillförlitligheten i bokslutet.

- Redovisningsstandarder hjälper till att försvara beslut som fattas av revisorer och revisorer, i det fall då finansiell skuld har realiserats.

- Redovisningsstandarder hjälper också till att bestämma ansvaret för chefsverket

- De hjälper till att reformera redovisningsteori och övning.

- En konceptuell ram bidrar till att öka förtroendet hos de personer som använder finansiella rapporter genom att öka sin förståelse. Å andra sidan är redovisningsstandardens största fördel för användarna av finansiella rapporter att de har hjälpt till att skaffa sig information som kunde ha varit svårt att avslöja av företag.

Redovisningsstandarder

Funktion

Funktionen för redovisningsstandarder är att bidra till att uppmuntra och slåss mot användningen av sunda finansiella system i den lokala sektorn samtidigt som den främjar finansiell soliditet globalt. Dessa standarder bidrar till att stärka hur finanserna regleras och övervakas, samtidigt som insynen ökar.

Konceptuella ramar, å andra sidan, fungerar som hjälp vid utformningen av framtida internationella redovisningsstandarder. De främjar också harmoniseringen av reglerna och redovisningsstandarderna genom minskning av alternativa finansiella redovisningsmetoder. Den konceptuella ramen tjänar också till att bistå revisorer och förberedare av finansiella rapporter, vid tillämpning av IFRS.

(Redovisningsstandarder är avsedda att ge sätt för sund ekonomisk rapportering. Konceptuella ramar fungerar som hjälp vid implementering och användning av IFRS).

IFRS och GAAP

Skillnaden i de två redovisningssystemen som är internationellt erkända har sitt bidrag till redovisningsstandarder och konceptuella ramar. GAAP finns existerande i USA för att betjäna och reglera finansiell rapportering och offentliggörande i USA. IFRS redovisas som den globala taktsättaren som styr företag och affärsenheter i ett sammanhängande system som harmoniserar den finansiella rapporteringen.

Konceptuella ramar resulterade i att ge vägledning om hur finansiella rapporter utarbetas och avslöjas. Å andra sidan erbjuder redovisningsstandarderna ett tröskelvärde som måste uppfyllas när man förbereder och offentliggör finansiella rapporter.

När konceptuella ramar är avsedda att ge navigering genom finansiella rapporteringsproblem är redovisningsstandarder tydliga metoder som måste följas för att presentera trovärdiga rapporter som konsumeras av ett brett spektrum av intressenter. Konceptuella ramar stämmer överens med IFRS medan redovisningsstandarder bestämmer den finansiella rapporteringen i både IFRS och GAAP.

För konceptuella ramverk i IFRS riktas enheterna till konsult och överväg vilken konceptuell ram som är bäst när det gäller att utveckla en redovisningsprincip när det inte finns någon standard att följa. För redovisningsstandarden ger redovisningsstandarderna en väldigt bestämd kurs i vilka konceptuella ramar inte kan tillämpas i specifika redovisningsproblem.

Tillförlitlighet

Redovisningsstandarder kallas som en referenspunkt tillgänglig för ansökan på många ställen över hela världen. Som ett exempel är redovisningsstandarderna i U. k överens av U. K IAS och är anställda för användning allt via U. K.

Å andra sidan har konceptuella ramar mer begränsningar i deras tillämpningar.

Årsredovisningar används av många människor så att ingen enskild konceptuell ram kan hjälpa till att uppfylla sina finansiella redovisningsbehov.

- Konceptuella ramar kan endast användas efter samförstånd har uppnåtts. Det vore svårt att nå enighet om den bästa konceptuella ramen som en hel nation borde använda.

- Flexibilitet

Till skillnad från de konceptuella ramarna som kan användas efter konsensus uppnås, är redovisningsstandarderna missgynnade i flexibilitet.

Redovisningsstandarder tillåter bara en metod att användas för att förbereda konton. Även om detta kan främja enhetlighet i rapporteringen kan det under vissa omständigheter vara olämpligt. Olexibiliteten resulterar i det styvhetsfenomen som förknippas med redovisningspraxis. Redovisningsstandarderna är också utsatta för politiskt inflytande och andra faktorer som lobbying.

- Den konceptuella ramen är ett artikulerat system med sammanlänkade mål och väsentligheter som kan leda till konstanta standarder som skulle beskriva bokföring och bokslut.

Redovisningsstandarderna är å andra sidan de sätt du följer när du förbereder konton. Dessa standarder bestäms vanligtvis av yrkesorganisationer som vid övervakning i ekonomisk redovisning.De minskar de olika alternativen som kan användas för att göra finansiella rapporter, öka informationsnivån och ge en kontaktpunkt som nivåer debatterar i redovisning.

Sammanfattning

En sammanfattning av skillnaderna mellan de konceptuella ramarna och redovisningsstandarderna.

Ämne

| Konceptuella ramar | Redovisningsstandarder | Funktion |

| De bistår revisorer och förberedelser av finansiella rapporter för att i bästa fall kunna tillämpa de bestämmelser som föreskrivs i IFRS. | uppmuntra och främja användningen av sunda finansiella system i den lokala sektorn samtidigt som den främjar ekonomisk soliditet globalt. | Flexibilitet |

| En konceptuell ram är flexibel och kan utformas i en redovisningsfunktion. | Redovisningsstandarderna är styva och kan inte utformas för att passa olika perspektiv på finansiell redovisning | Fördelar |

| Det bidrar till att bekräfta trovärdigheten att ett finansieringsöversikt är trovärdigt | Hjälp investerare och intressenter att få tillgång till information som de inte skulle ha fått tillgång till på grund av icke-upplysningsregler. | Sammanfattningsvis beskriver jämförelsen av konceptuella ramar och redovisningsstandarder en fördjupad definition av de två finansiella redovisningskoncepten. Skillnaderna som beskrivs i papperet visar hur de två ämnena som diskuteras tillämpas i ekonomisk redovisning. Huvudnoten i diskussionen är att, medan vi inte direkt kan relatera till 2, upplyser förståelsen av deras skillnader deras betydelse. Redovisningsstandarder som används i GAAP förändrar kontinuerligt kanterna av IFRS och GAAP, mot en harmoni som kommer att bidra till att synkronisera finansiell redovisning i IFRS och GAAP-systemen. Konceptuella ramar å andra sidan fortsätter att skapa tydliga finansiella redovisningsdiagram som oerhört bidrar till att realisera omfattande bokslut som är bättre och lätta att läsa och tolka. |