Skillnad mellan jämförande och gemensam storlek Jämförande vs Common Size Statement

Huvudskillnad - Jämförande jämfört med gemensam storlek

Årsredovisningen är av stor betydelse för ett antal intressenter, särskilt för aktieägarna som sådana uttalanden ger ett antal viktiga uppgifter. Jämförande och gemensamma storleken finansiella rapporter är två former av uttalanden som används av företagen att extrahera finansiell information. Den viktigaste skillnaden mellan jämförande och gemensamma storleksanalyser är att jämförande bokslut presenterar finansiell information i flera år sida vid sida i form av absoluta värden, procentsatser eller både medan gemensamma storleksredovisning presenterar alla poster i procentliga termer - balansposter presenteras som andelar av tillgångar och resultaträkningsposter presenteras som procentandel av försäljningen.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är jämförande uttalande

3. Vad är Common Size Statement

4. Jämförelse vid sida vid sida - Jämförande mot gemensam storlekstestation

5. Sammanfattning

Vad är en jämförande uttalande?

Jämförelseräkningen jämför nuvarande årsredovisning med tidigare årsredovisningar genom notering av resultat sida vid sida. Analytiker och företagsledare använder resultaträkningen, balansräkningen och kassaflödesanalysen för jämförande ändamål. Dessa är huvudsakligen förberedda för interna beslutsfattande som ska analyseras av ledningen.

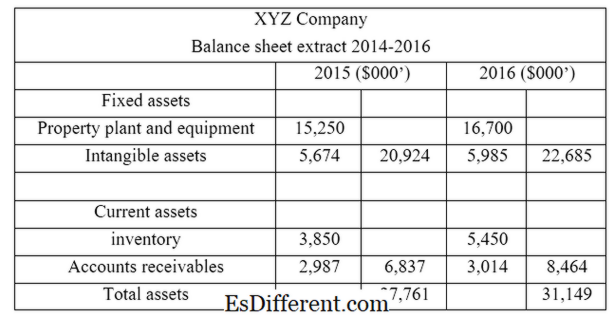

Nedan redovisas utdrag från XYZ Ltd från 2015-2016.

I ovanstående uttalande blir det lämpligt att jämföra resultat och uttrycka dem i följande former.

- I absoluta termer

Under perioden 2015 till 2016 har totala tillgångar stigit med 3 388 Mkr (31, 149 M $ 27 761 M)

- Som procentandel

Under perioden 2015 till 2016 har totala tillgångar ökat med 12,2% ($ 3, 388m / $ 27, 761m * 100)

- I grafisk form

Trendanalys kan avbildas i ett diagram för att visa trendlinjen så att det blir bekvämt för beslutsfattarna att förstå företagets övergripande prestanda och status vid ett ögonkast.

Den viktigaste aspekten i jämförande redovisning är kvotberäkningen med hjälp av informationen i bokslutet. Förhållandena kan jämföras med förhållandena mellan tidigare räkenskapsår och branschstandarder.

Vad är Common Size Statement?

Gemensamma årsredovisningen presenterar alla poster i procenttal där balansposter presenteras som andelar av tillgångar och resultaträkningsposter presenteras som procentandel av försäljningen. Offentliggjorda finansiella rapporter är vanliga storlekar som innehåller finansiella resultat för respektive redovisningsperiod. I det ovanstående exemplet, om resultaten presenterades för en enda redovisningsperiod, är det en gemensam storlek. Vanliga storlekar är användbara vid jämförelse av resultat med liknande företag.

Figur 01: Publicerade finansiella rapporter är vanliga storlekar

Vad är skillnaden mellan jämförande och gemensam storlek?

- diff Artikelmedel före tabell ->

Jämförande jämförelse med gemensam storlek |

|

| Jämförande bokslut presenterar finansiell information i flera år sida vid sida i form av absoluta värden, procentandelar eller båda. | Gemensamma årsredovisningen presenterar alla poster i procenttal där balansposter presenteras som andelar av tillgångar och resultaträkningsposter presenteras som procentandel av försäljningen. |

| Syfte | |

| Jämförande uttalanden utarbetas för internt beslutsfattande. | Gemensamma storleksanvisningar utarbetade för referensändamål för intressenter. |

| Användbarhet | |

| Jämförande uppgifter blir mer användbara när man jämför företagets resultat med tidigare budgetår. | Gemensamma storlekar kan användas för att jämföra företagens resultat med liknande företag. |

Sammanfattning - Jämförande jämförelse med gemensam storlek

Skillnaden mellan jämförande och gemensamt storleksdeklaration beror på hur finansiell information i uttalanden presenteras. Eftersom jämförande bokslut presenterar finansiell information för ett antal år sida vid sida, är detta snäva uttalande lämpligt att beräkna förhållanden och direkt jämföra resultat. Å andra sidan presenterar vanliga årsredovisningar alla poster i procent, vilket gör det användbart för att analysera nuvarande periodresultat. Båda dessa metoder är lika viktiga för att fatta beslut som påverkar företaget på ett informerat sätt och tillräcklig tid bör ägnas åt en korrekt analys av finansiell information för effektiv beslutsfattande.

Referenser

1. VanNatta, Elina. "Jämförande & Gemensamma finansiella rapporter. "Ehow. Leaf Group, 10 juni 2011. Web. 19 april 2017.

2. "Jämförande uttalande. "Investopedia. N. p., 09 februari 2010. Web. 19 april 2017.

3. "Vad är vanliga årsredovisning? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Webb. 19 april 2017.

Image Courtesy:

1. "Y2cary3n6mng-q6hnvf-balansräkningen" av Peter Baskerville (CC BY-SA 2. 0) via Flickr