Skillnad mellan faktiska kostnader och standardkostnader | Faktisk kostnad jämfört med standardkostnad

Huvudskillnad - Faktisk kostnad jämfört med standardkostnad

Faktisk kostnad och standardkostnad är två vanliga villkor i hanteringsbokföring. Huvudskillnaden mellan faktiska kostnader och standardkostnaden är att faktiska kostnader avser de kostnader som uppkommit eller betalats, medan standardkostnaden är en beräknad kostnad för en produkt med tanke på de materiella kostnaderna, arbetskostnaderna och de allmänna kostnaderna som ska uppstå. Budgeten är upprättad i början av perioden med uppskattningar av intäkter och kostnader och det faktiska resultatet kommer att registreras under perioden. Vid periodens slut jämförs de faktiska kostnaderna med de standardkostnader där avvikelser kommer att identifieras.

INNEHÅLL

1. Översikt och nyckelfaktor

2. Vad är faktisk kostnad

3. Vad är standardkostnaden

4. Jämförelse vid sida vid sida - Faktisk kostnad jämfört med standardkostnad

5. Sammanfattning

Vad är faktisk kostnad?

Som namnet antyder är faktisk kostnad den kostnad som faktiskt uppkommer eller betalas. Den faktiska kostnaden realiseras och beror inte på en uppskattning. Ledningen förbereder budgetar under en tidsperiod för att uppnå budgeten under budgetåret. På grund av de oförutsedda omständigheterna är dock variationer bundna, vilket gör de faktiska resultaten ofta annorlunda än de budgeterade. Ett företag med relativt stabila produktionsvolymer från månad till månad kommer få få problem med faktiska kostnader.

Vad är standardkostnad?

Standardkostnaden är en förutbestämd kostnad som tilldelas för enheter av material, arbetskraft och andra produktionskostnader under en viss tidsperiod. I slutet av denna period kan de faktiska kostnaderna skilja sig från standardkostnaden, så det kan uppstå en "varians". Standardkostnad kan framgångsrikt användas av företag med repetitiv affärsverksamhet, vilket innebär att denna metod är mycket lämplig för tillverkningsorganisationer.

Ange standardkostnader

Två vanliga metoder används för att ställa in standardkostnaderna,

- Använda tidigare historiska poster för att uppskatta arbetskrafts- och materialanvändning

Tidigare information om kostnader kan användas att skapa en grund för nuvarande periodkostnader

- Använda ingenjörsstudier

Det kan innebära en detaljerad studie eller observation av verksamheten vad gäller material-, arbets- och utrustningskonsumtion. Den mest effektiva kontrollen uppnås genom att man fastställer standarder för kvantiteter material, arbete och tjänster som ska användas i en operation, snarare än en total produktkostnad.

Standardkostnaden ger en informerad grund för effektiv kostnadsallokering och utvärdering av produktionsresultat. När standardkostnader jämförs med faktiska kostnader och avvikelser identifieras, kan denna information utnyttjas för att vidta korrigerande åtgärder för negativa avvikelser och för framtida kostnadsreduktion och förbättringsändamål. Standardkostnad är ett förvaltningsredovisningssystem som används i beslutsfattandet för att möjliggöra bättre kostnadskontroll och optimalt resursutnyttjande. När det finns skillnader mellan standardkostnaden och de faktiska kostnaderna, ska skälen till dem undersökas, analyseras och åtgärder ska införas av ledningen för att säkerställa att avvikelser minimeras under nästa räkenskapsperiod. Standardkostnaden kan inte användas för att rapportera resultat i bokslutskommuniké, eftersom både GAAP (Generellt godkända redovisningsprinciper) och IRFS (International Financial Reporting Standards) kräver att företagen redovisar faktiska inkomster och kostnader i finansiella rapporter. Standardkostnaden används alltså endast för organisationens interna ledningens beslutsfattande.

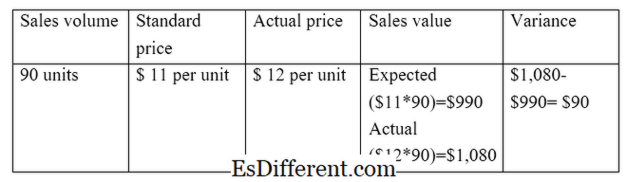

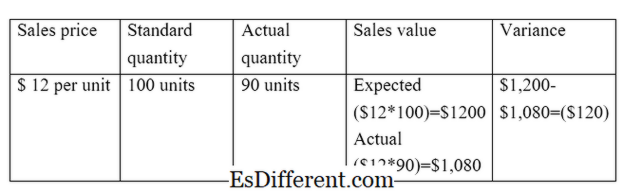

Analysera faktiska kostnader och standardkostnader i isolering ger inte tillräckliga resultat. båda bör beaktas vid sammanslagning för att generera användbar information för beslutsfattande genom användning av variansanalys. En varians är en skillnad mellan standardkostnaden och den faktiska kostnaden. Avvikelser kan beräknas mellan inkomster och utgifter.

E. g. Försäljningsvariation beräknar skillnaden mellan förväntad och faktisk försäljning

Direkt materialvariation beräknar skillnaden mellan förväntad direkt materialkostnad och den faktiska direkta materialkostnaden.

Det finns två huvudtyper av avvikelser på grund av skillnaden mellan standarder och aktualer. De är

Rate / Price Variance

Pris / prisavvikelse är skillnaden mellan det förväntade priset och det faktiska priset multiplicerat med aktivitetsvolymen.

E. g. Försäljningsprisvariation

Volymvariation

Volymvariation är skillnaden mellan den förväntade kvantiteten som ska säljas och den faktiska kvantiteten som säljs multiplicerad med kostnaden per enhet.

E. g. Försäljningsvolymvariation

Figur 01: Förhållande mellan faktiska och standardkostnader

Vad är skillnaden mellan verklig kostnad och standardkostnad?

- diff Artikel Middle before Table ->

Faktisk kostnad jämfört med standardkostnad |

|

| Den faktiska kostnaden avser kostnader som uppkommit eller betalats. | Standardkostnaden är en beräknad kostnad för en produkt med tanke på material-, labor- och overheadkostnader som ska uppstå. |

| Användning i bokslut | |

| De faktiska kostnaderna ska ingå i bokslutet. | Användning av standardkostnaden i bokslutet är inte tillåten enligt redovisningsstandarder |

| Registrering av kostnaderna | |

| Den faktiska kostnaden registreras under året medan bolaget bedriver verksamhet. | Standardkostnaden redovisas i början av räkenskapsperioden medan budgetberedningen. |

Sammanfattning - Faktisk kostnad jämfört med standardkostnad

Det är viktigt att klart förstå skillnaden mellan faktiska kostnader och standardkostnader för att förstå många aspekter av förvaltningsbokföring.Huvudskillnaden mellan faktiska kostnader och standardkostnaden är att faktiska kostnader avser de kostnader som uppkommit eller betalats, medan standardkostnaden är en beräknad kostnad för en produkt. När en budget är upprättad bör det finnas en kontrollmekanism för att utvärdera hur framgångsrikt budgeten uppnåddes. Faktisk och standardkostnad möjliggör en sådan jämförelse.

Referenser

1. "Verklig kostnad. "Min redovisningskurs. N. p., n. d. Webb. 28 mars 2017.

2. "Standardkostnad. "AccountingTools. N. p., n. d. Webb. 29 mars 2017.

3. "Variansanalys. "Variansanalys | Formler | Exempel | Beräkning | Betydelse. N. p., n. d. Webb. 29 mars 2017.

4. Smith, Graydon. "Standardkostnad jämfört med faktiska kostnader. "RSM US Consulting Pros. N. p., 10 juni 2016. Web. 29 mars 2017.